新浪微博

新浪微博 腾讯微博

腾讯微博 中文版

中文版

栏目导航

联系我们

深圳市伟速思智能装备有限公司

电话:0755-29786582

传真:0755-27200022

公司地址:深圳市宝安区沙井大王山工业一路正科时代产业园2栋9楼

公司邮箱:

sunnyzhu@visource-technology.com

全球工业机器人详细产业链梳理!

发表时间:2019/7/30 14:36:39

工业机器人产业链可以分为上中下游:

上游

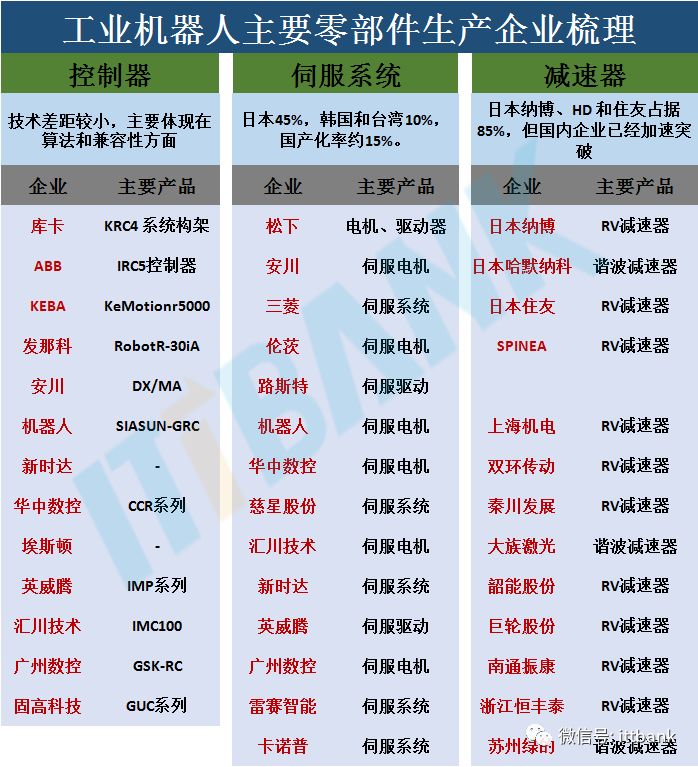

关键零部件生产厂商,主要是减速器、控制系统和伺服系统;

中游

机器人本体,即机座和执行机构,包括手臂、腕部等,部分机器人本体还包括行走结构,是机器人的机械传统和支撑基础。按照结构形式,本体可以划分为直角坐标、球坐标、圆柱坐标、关节坐标等类型;

下游

系统集成商,根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发,国内企业都集中在这个环节上。生产出来的机器人只有通过系统集成之后,才能投入到下游的汽车、电子、金属加工等产业,为终端客户所用。

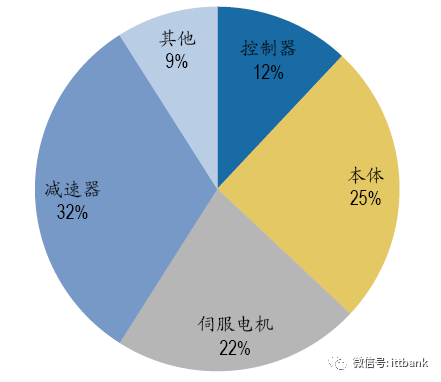

整体来看,工业机器人的总成本中,核心零部件的比例接近70%,其中减速器、伺服电机和控制器占比分别为32%、22%和12%。

▲工业机器人核心零部件及本体成本占比

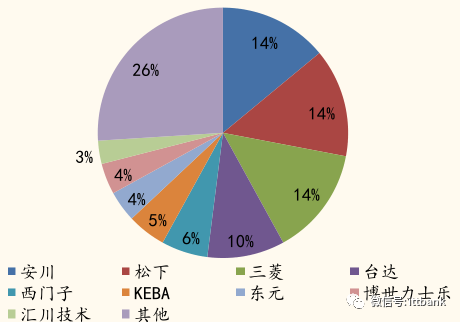

▲中国工业机器人减速器市场格局

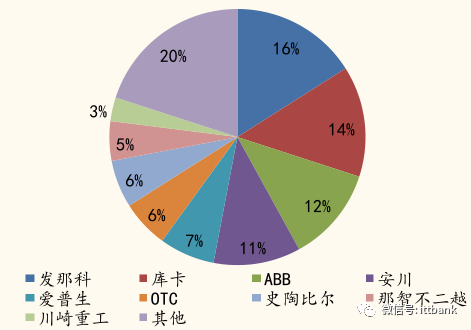

▲中国工业机器人伺服系统市场格局

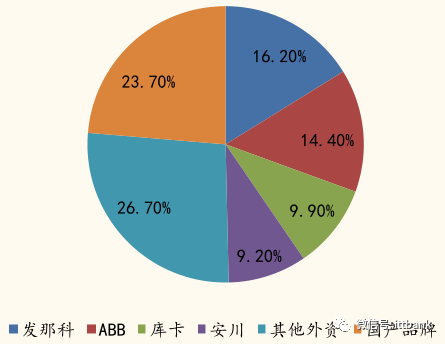

▲中国工业机器人控制系统市场格局

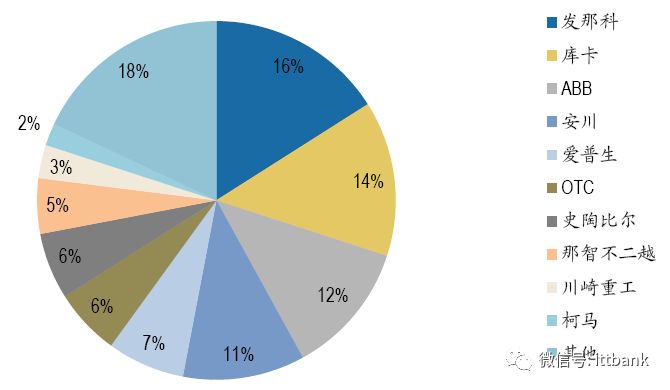

▲2017 年中国工业机器人市场格局

核心零部件技术是机器人本体企业的核心竞争力

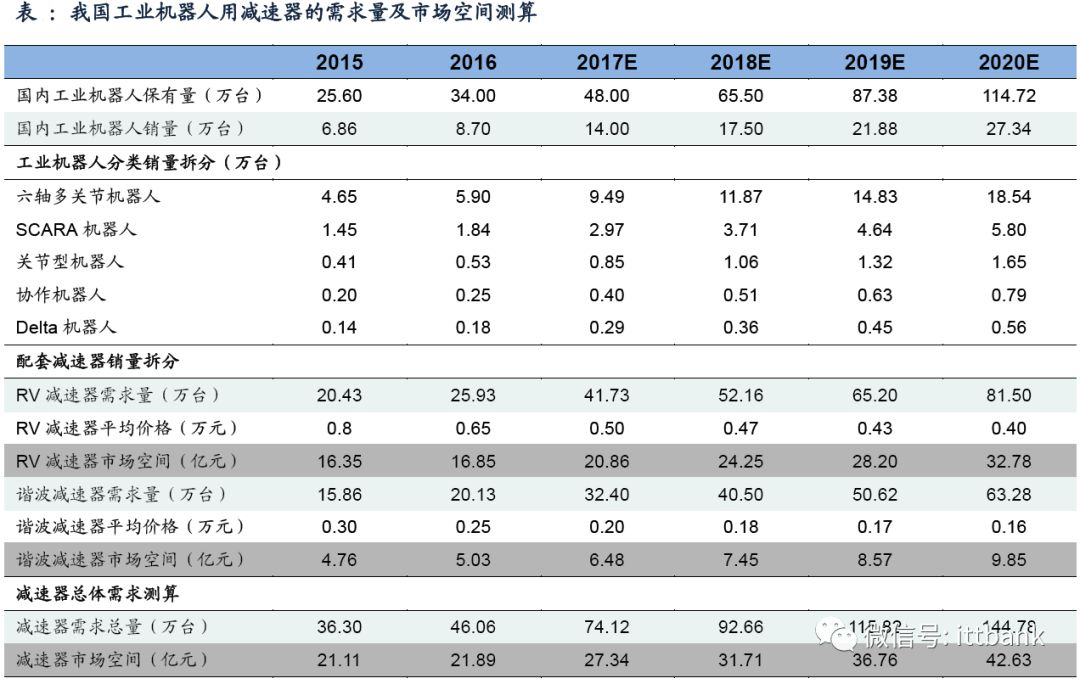

2016年中国机器人销量已接近全球市场份额的30%,连续四年成为全球最大的工业机器人市场。根据国际机器人产业协会IFR的预测,未来几年中国机器人行业销量有望维持25%-30%左右的增速。我们以IFR预测下限25%的增速,以2017年14万台为基数进行测算。到2020年,中国工作机器人销量有望达到27万台。

另外,根据MIR公布的2017年中国工业机器人市场份额,按类型来划分,六轴多关节机器人、SCARA机器人、关节型手臂、协作机器人和DELTA机器人的占比分别为67.8%、21.2%、6.05%、2.89%、2.05%。我们按照各种类型工业机器人所需减速器类型和数量进行划分。一般情况下,六轴多关节机器人需要4套RV减速器和2套谐波减速器;SCARA机器人包含4个谐波减速器;关节型手臂和协作机器人类型较多,我们按照4轴多关节机器人计算,大约每套需要3个RV减速器和1个谐波减速器;而DELTA机器人的电机安装在固定基座上,我们按照其需要1个谐波减速器计算。

根据我们的测算结果,到2020年RV减速器市场需求81.5万台,谐波减速器需求63.3万台,总体市场需求量有望达到144.8万台。当前,一台RV减速器的售价约5000-6000元左右,而谐波减速器价格约2000元;而在2015年,RV减速器和谐波减速器的平均价格分别为8000元、3000元。减速器的国产化进程,促成了过去三年国外品牌的降价,当前价格虽然还存在下降空间,但已经接近其生产成本,未来价格压缩的空间相对较小,因此我们估计未来RV和谐波减速器的价格分别在4000元和1500元左右。根据上述计算过程,2018-2020年间,国内减速器市场空间分别有望达到31.71、36.76、42.63亿元。

▲2017年中国工业机器人市场份额(按机型)

▲国内工业机器人用减速器需求测算(万台)

伺服电机与控制器是相辅相成的核心零部件

伺服系统下游应用领域众多。在20世纪70年代,随着微处理器技术、大功率高性能半导体功率器件技术和电机永磁材料制造工艺的发展和性价比不断提高,交流伺服系统逐渐取代直流伺服系统成为主流产品。而国产交流伺服系统在核心技术方面已取得突破,国内外差距已明显缩小。目前伺服系统的应用领域主要集中于机床,但近几年电子制造业和机器人行业的崛起,催生了大量行业需求。2016年,机器人占伺服系统下游应用的9%。随着未来机器人零部件实现突破,中国工业机器人行业将迎来快速发展期,伺服系统的应用领域也将由机床向机器人倾斜。

▲2016年伺服系统的下游应用

控制器:与国际差距最小的零部件

竞争格局:硬件差距较小,难点集中于软件。控制器本质上就是一个数据处理器,随着半导体技术的成熟,半导体芯片的性价比越来越高,因此控制器在硬件上并无太高门槛。在机器人的核心零部件中,控制器的技术难度是最低的,国内企业开发的控制器产品已经可以满足大部分功能要求。但控制器的核心在于算法要与机器人本体相匹配。目前,国外主流机器人厂商的控制器均是基于运动控制平台进行自主研发,以保证匹配性,导致国内企业控制器尚未形成竞争优势。可以说,国产控制机在硬件上与国外差距不大,差距主要是算法和兼容性方面。

▲2015年国内机器人控制器销量市场份额

系统集成商的核心优势在于人才及行业积累

相较于机器人本体供应商,机器人系统集成供应商还要具有产品设计能力、对终端客户应用需求的工艺理解、相关项目经验等,提供可适应各种不同应用领域的标准化、个性化成套装备。

系统集成商处于机器人产业链的下游应用端,为用户提供设计方案,要具有产品设计能力、对终端客户应用需求的工艺理解、相关项目经验等,提供可适应各种不同应用领域的标准化、个性化成套设备。与单元产品的供应商相比,系统集成商还要具有产品设计能力、项目经验,并在对用户行业深刻理解的基础之上,提供可适应各种不同应用领域的标准化、个性化成套装备。

系统集成商具有市场渠道优势,可快速加入机器人研发及生产行列。与国内本体厂商面对国外企业强大的竞争不同,国内系统集成商拥有本土的许多优势,包括渠道优势、价格优势、工程师红利等。系统集成商以往是从国外或者少部分从国内购臵机器人整机,根据不同行业或客户的需求,制定解决方案。

非标项目,不能批量复制。系统集成项目是非标准化的,每个项目都不一样,不能100%复制,因此比较难上规模。能上规模的一般都是可以复制的,比如研发一个产品,定型之后就很少改了,每个型号产品都一样,通过生产和销售就能大量复制上规模。而且由于需要垫资,集成商通常要考虑同时实施项目的数量及规模。

要熟悉相关行业工艺。由于机器人集成是二次开发产品,需要熟悉下游行业的工艺,要完成重新编程、布放等工作。国内系统集成商,如果聚焦于某个领域,通常可以获得较高行业壁垒,生存没问题。但是同样由于行业壁垒,很难实现跨行业拓展业务,通过并购也行不通,因此规模做大很难。机器人系统集成商本来就该是小的,起码现阶段国内集成商规模都不大。

系统集成商的核心竞争力是人才,其中,最为核心的是销售人员、项目工程师和现场安装调试人员,销售人员负责拿订单,项目工程师根据订单要求进行方案设计,安装调试人员到客户现场进行安装调试,并最终交付客户使用。几乎每个项目都是非标的,不能简单复制上量。

因此系统集成商实际是轻资产的订单型工程服务商,核心资产是销售人员、项目工程师和安装调试人员,因此,系统集成商很难通过并购的方式扩张规模。

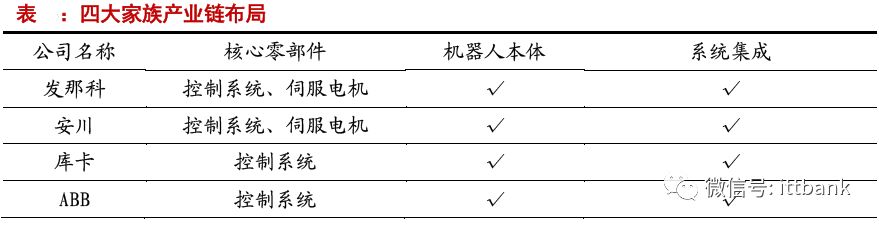

产业链布局完善才能做大做强

四大家族在工业机器人行业从上游零部件、中游本体到下游系统集成均有布局。像KUKA机器人业务分为本体和系统集成两大块,发那科通过外延并购布局系统集成业务。工业机器人是载体,具体行业应用是焦点,两者兼具的话,本体和系统集成形成联动,渠道相互促进,有望提升产品在行业的影响力,分到更大的市场份额。

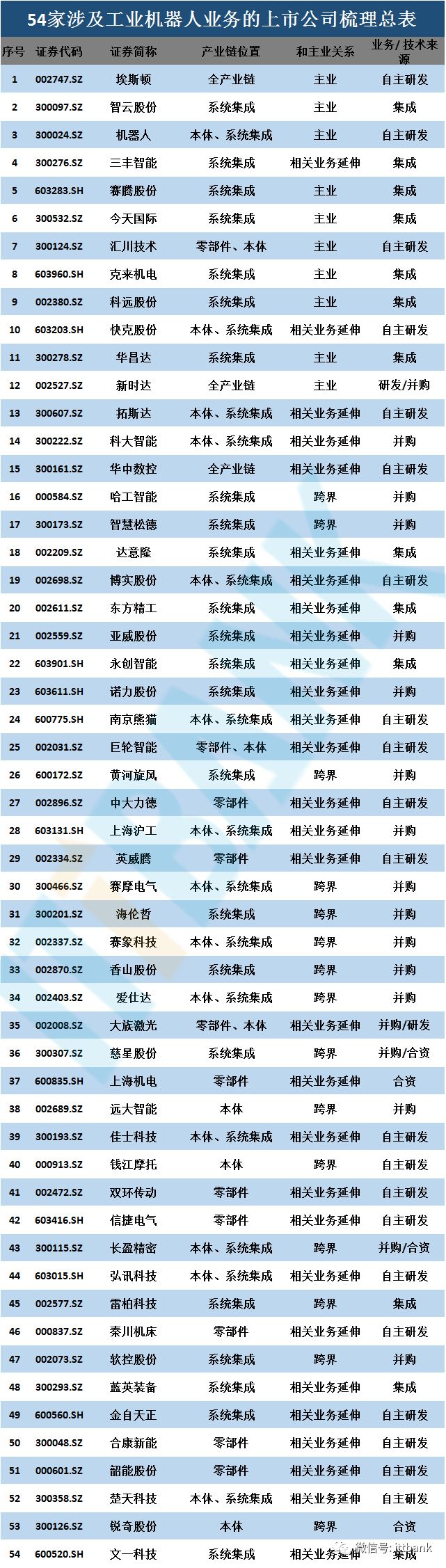

国内本体企业在产业链上布局是做大做强的唯一途径。2017年国产品牌机器人销量为3.78万台,按平均单价10万计算,市场规模仅37.8亿。排名靠前的埃夫特、埃斯顿等机器人销量才2000多台,销售额远低于四大家族企业,即使未来几年销量翻番,销售额也较难做到很大。同时具体行业自动化解决方案是机器人的落脚点,是当前各家抢夺的焦点。系统集成注重售后服务,本土企业响应快,服务强度大,竞争优势比较明显。根据我们前面的测算,系统集成是本体市场规模的3倍左右,因此系统集成业务有助于快速提升销售额,打开下游市场,提升品牌影响力。2018年工业机器人本体和系统集成市场总和将突破千亿规模。国内上市公司如埃斯顿、新松、快克股份等注重产业链布局,有望在竞争中突围。

系统集成商向本体或零部件延伸能够提升行业竞争力,有效改善利润率。四大因素决定集成商规模小。系统集成项目是非标准化的,每个项目都不一样,不能100%复制,所以比较难上规模,能上规模的都是可以复制的,比如研发一个产品,定型后就很少改了,每个型号产品都一样,通过生产和销售就能大量复制上规模。而且由于需要垫资,集成商通常要考虑同时实施项目的数量及规模。

但近年来系统集成商也走到了一个“分水岭”,由于硬件产品价格逐年下降、利润也越来越薄,仅靠项目带动硬件产品的销售模式已经成为过去时。同时,进入系统集成这个领域的门槛越来越低,竞争随之就更为激烈,利润逐年下降。大部分系统集成商自身只是设计、组装生产线,而生产线上所需机器人本体、传感器、伺服系统、控制系统等90%以上的原材料均是外购,这样整体产线价格相比同行很难有竞争力。因此部分核心部件自制能够有效的降低成本,提升自身竞争力,打造行业的护城河。

因此国内公司要想做大做强,可以选择自上而下或者自下而上的发展模式,产业链布局完善的企业有望享有更多的行业红利,分到更大的蛋糕。